TÌM HIỂU CHI TIẾT VỀ 5 NHÓM NỢ NGÂN HÀNG TẠI VIỆT NAM

Trong bối cảnh kinh tế biến động, việc hiểu rõ về các nhóm nợ ngân hàng là điều cần thiết đối với cả khách hàng và tổ chức tín dụng. Việc phân loại nợ giúp ngân hàng đánh giá rủi ro tín dụng, từ đó đưa ra các biện pháp xử lý phù hợp. Đồng thời, khách hàng cũng cần nắm rõ để tránh rơi vào tình trạng nợ xấu, ảnh hưởng đến khả năng vay vốn trong tương lai. Bài viết này sẽ cung cấp thông tin chi tiết về 5 nhóm nợ ngân hàng, quy trình xử lý nợ xấu, và giải pháp hỗ trợ ngân hàng xử lý nợ hiệu quả.

5 nhóm nợ ngân hàng là gì? Phân loại theo chuẩn Ngân hàng Nhà nước

5 nhóm nợ ngân hàng là cách phân loại khoản vay theo mức độ rủi ro và khả năng trả nợ của khách hàng. Đây là cơ sở quan trọng để ngân hàng đánh giá chất lượng tín dụng, đồng thời là yếu tố ảnh hưởng trực tiếp đến lịch sử tín dụng cá nhân và doanh nghiệp.

Theo Thông tư 11/2021/TT-NHNN của Ngân hàng Nhà nước, các nhóm nợ được phân loại như sau:

-

Nhóm 1 – Nợ đủ tiêu chuẩn: Các khoản nợ trong hạn hoặc quá hạn dưới 10 ngày.

-

Nhóm 2 – Nợ cần chú ý: Trễ hạn thanh toán từ 10 - 90 ngày.

-

Nhóm 3 – Nợ dưới tiêu chuẩn: Quá hạn từ 91 - 180 ngày.

-

Nhóm 4 – Nợ nghi ngờ: Quá hạn từ 181 - 360 ngày.

-

Nhóm 5 – Nợ có khả năng mất vốn: Quá hạn trên 360 ngày hoặc không còn khả năng thu hồi.

Việc rơi vào nhóm nợ từ 3 trở lên đồng nghĩa với tình trạng nợ xấu, ảnh hưởng lớn đến việc vay vốn trong tương lai. Ví dụ, nợ ngân hàng nhóm 2 là gì – đó là khi người vay chậm trả từ 10 đến 90 ngày, chưa đến mức nợ xấu nhưng đã được cảnh báo. Vì thế, cần kiểm soát kỹ thời hạn trả nợ để không bị liệt vào danh sách nợ dưới tiêu chuẩn.

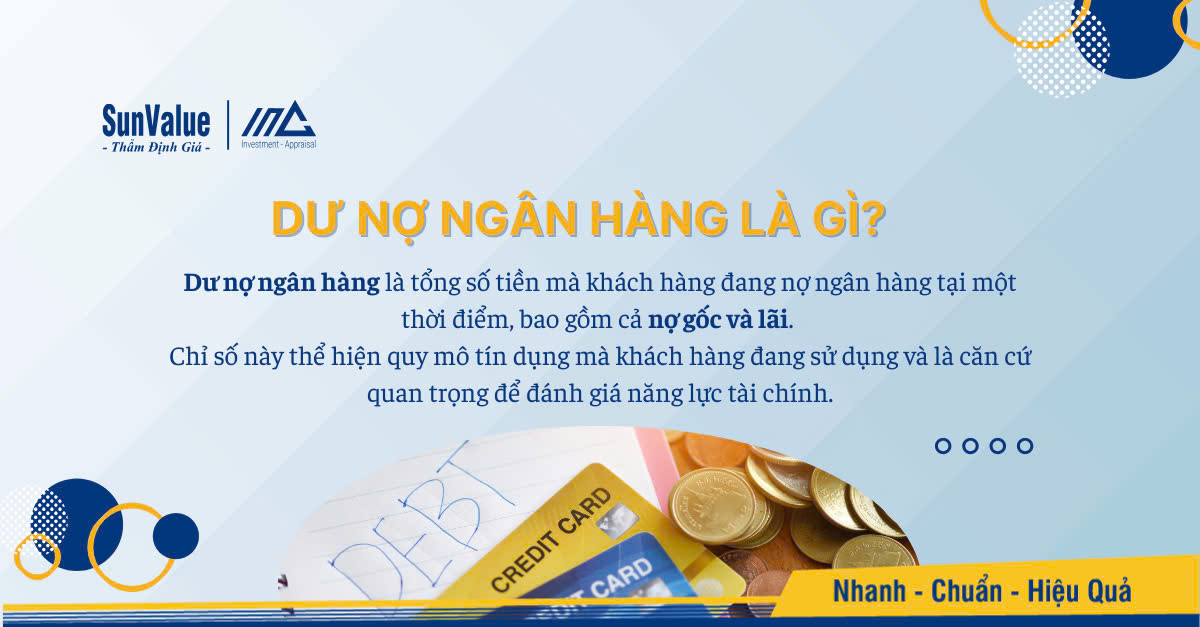

Dư nợ ngân hàng là gì và ảnh hưởng gì đến phân nhóm nợ?

Dư nợ ngân hàng là tổng số tiền mà khách hàng đang nợ ngân hàng tại một thời điểm, bao gồm cả nợ gốc và lãi. Chỉ số này thể hiện quy mô tín dụng mà khách hàng đang sử dụng và là căn cứ quan trọng để đánh giá năng lực tài chính.

Khi ngân hàng phân loại nợ, dư nợ chính là cơ sở tính toán mức độ rủi ro, khả năng trả nợ và áp dụng chính sách lãi suất tương ứng. Dư nợ cao, trong khi dòng tiền trả nợ yếu, dễ dẫn đến nhóm nợ xấu. Trong thực tế, các khoản vay tiêu dùng, thẻ tín dụng nếu không kiểm soát tốt sẽ khiến dư nợ tăng nhanh chóng, tạo áp lực lớn cho người vay.

Do đó, kiểm tra dư nợ định kỳ và lên kế hoạch thanh toán phù hợp là cách tốt nhất để tránh rơi vào nhóm nợ cần chú ý hoặc dưới tiêu chuẩn.

Tìm hiểu ngay: Gia hạn nợ có bị chuyển nhóm nợ không?

Hệ lụy nếu doanh nghiệp bị xếp vào nhóm nợ xấu

Việc bị xếp vào nhóm 3, 4 hoặc 5 không chỉ khiến doanh nghiệp bị hạn chế vay vốn mà còn kéo theo nhiều hệ lụy:

-

Ảnh hưởng điểm tín dụng: Một khi bị ghi nhận là nợ xấu, doanh nghiệp sẽ bị giảm xếp hạng tín dụng tại CIC – Trung tâm Thông tin Tín dụng Quốc gia.

-

Bị từ chối vay vốn: Không chỉ ngân hàng hiện tại, các tổ chức tín dụng khác cũng sẽ từ chối cung cấp tín dụng trong tương lai.

-

Tăng chi phí tài chính: Nếu được vay lại, lãi suất sẽ cao hơn do yếu tố rủi ro tăng.

-

Khó gọi vốn – niêm yết: Với doanh nghiệp chuẩn bị IPO hoặc đang gọi vốn, hồ sơ tài chính “dính nợ xấu” sẽ là điểm trừ lớn với nhà đầu tư.

Theo thống kê của Ngân hàng Nhà nước, tỷ lệ nợ xấu toàn hệ thống có thể lên đến 5% nếu tính cả nợ tiềm ẩn. Do vậy, việc chủ động kiểm soát nợ và xử lý khoản nợ kịp thời là điều bắt buộc.

Ngân hàng xử lý nợ xấu như thế nào?

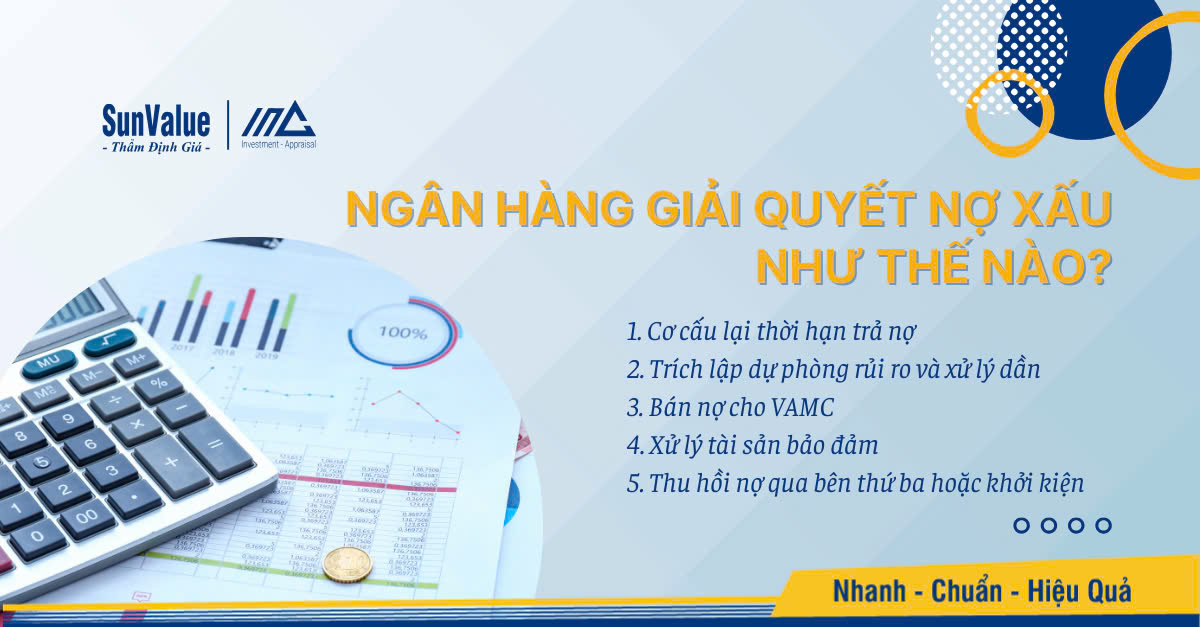

Để xử lý nợ xấu hiệu quả, các ngân hàng thường áp dụng một số giải pháp sau:

-

Tái cơ cấu nợ: Điều chỉnh thời hạn trả nợ, lãi suất hoặc các điều kiện khác nhằm tạo điều kiện cho khách hàng trả nợ.

-

Thu hồi tài sản đảm bảo: Khi khách hàng không thể trả nợ, ngân hàng có thể thu hồi tài sản đảm bảo để bù đắp khoản nợ.

-

Bán nợ xấu: Chuyển nhượng khoản nợ xấu cho các tổ chức chuyên xử lý nợ, giúp ngân hàng giảm thiểu rủi ro và tập trung vào hoạt động kinh doanh chính.

-

Khởi kiện: Trong trường hợp cần thiết, ngân hàng có thể khởi kiện khách hàng để thu hồi nợ.

Ngoài ra, việc nâng cao năng lực quản lý rủi ro, đào tạo nhân viên và áp dụng công nghệ hiện đại cũng là những yếu tố quan trọng trong việc xử lý nợ xấu.

SunValue – Giải pháp thẩm định giá khoản nợ hỗ trợ ngân hàng xử lý nợ nhanh chóng và hiệu quả

Khi nào cần thẩm định khoản nợ?

Thẩm định giá khoản nợ ngày càng được các ngân hàng và doanh nghiệp quan tâm bởi tính minh bạch và chuyên nghiệp trong quá trình tái cấu trúc, xử lý hoặc mua bán nợ:

-

Khi cần chuyển nhượng khoản nợ cho đơn vị thu hồi nợ hoặc công ty mua bán nợ.

-

Khi tái cơ cấu tài chính hoặc chốt giá trị khoản nợ trước khi tiến hành hợp tác đầu tư, M&A.

-

Khi xử lý tài sản bảo đảm đi kèm khoản nợ, cần biết giá trị thực để tránh thiệt hại.

-

Khi cần chứng minh năng lực tài chính, hồ sơ vay vốn hay trình báo cáo tài chính đã kiểm toán.

Thẩm định khoản nợ giúp các bên liên quan hiểu rõ bản chất của khoản nợ, giá trị thực tế và tính khả thi trong việc thu hồi. Từ đó, đưa ra quyết định phù hợp về hướng xử lý tiếp theo.

Dịch vụ thẩm định giá khoản nợ tại SunValue

Trong bối cảnh áp lực xử lý nợ ngày càng lớn, Công ty CP Đầu tư & Thẩm định Quốc tế Đông Dương (SunValue) tự hào là đối tác tin cậy của nhiều ngân hàng trong việc thẩm định giá các khoản nợ thuộc nhóm 3, 4, 5.

Chúng tôi cung cấp dịch vụ thẩm định giá khoản nợ toàn diện bao gồm:

-

Định giá các khoản vay có tài sản bảo đảm hoặc không bảo đảm.

-

Phân tích khả năng thu hồi nợ và hiện trạng pháp lý tài sản liên quan.

-

Hỗ trợ ngân hàng ra quyết định xử lý nợ: bán nợ, cơ cấu, khoanh nợ.

Với đội ngũ chuyên gia nhiều năm kinh nghiệm trong lĩnh vực tài chính – ngân hàng, cùng mạng lưới hoạt động rộng khắp cả nước, SunValue đã đồng hành cùng các ngân hàng lớn như Agribank, VietinBank, Sacombank, VIB, SHB, MSB,... trong hàng trăm thương vụ xử lý nợ thành công.

SunValue cam kết:

-

Tốc độ thẩm định nhanh chóng – chỉ từ 3 đến 5 ngày làm việc.

-

Báo cáo chi tiết, rõ ràng, đúng quy định pháp lý.

-

Tối ưu hóa giá trị khoản nợ, giúp ngân hàng tăng khả năng thu hồi.

⋙ Liên hệ ngay với chúng tôi để được tư vấn miễn phí và nhận báo giá chi tiết theo từng trường hợp cụ thể.

Công ty Cổ phần Đầu tư & Thẩm định Quốc tế Đông Dương (SunValue)

Hotline/Zalo: 081 519 8877

Website: inavn.vn

Email: contact@sunvalue.vn

Facebook: Đầu Tư & Thẩm Định Quốc Tế Đông Dương

Việc phân loại và hiểu rõ 5 nhóm nợ ngân hàng không chỉ là yếu tố quản trị rủi ro, mà còn là nền tảng để đưa ra quyết định tài chính hiệu quả cho cả ngân hàng lẫn doanh nghiệp. Trong bối cảnh nợ xấu đang có xu hướng tăng, việc thẩm định giá khoản nợ chính xác sẽ giúp tổ chức tín dụng chủ động hơn trong việc xử lý và tái cấu trúc tài sản. Nếu bạn đang tìm kiếm một đơn vị chuyên sâu trong lĩnh vực thẩm định nợ, SunValue chính là lựa chọn đáng tin cậy, đồng hành cùng ngân hàng và doanh nghiệp trong hành trình phục hồi tài chính bền vững.

Bài viết liên quan

- XIN VISA CÓ CẦN THẨM ĐỊNH TÀI SẢN ĐỂ CHỨNG MINH TÀI CHÍNH HAY KHÔNG?

- Nhiều ngân hàng Big4 sử dụng chứng thư thẩm định tài sản của Công ty Thẩm định Quốc tế Đông Dương

- HỒ SƠ CUNG CẤP KHI THẨM ĐỊNH GIÁ ĐỘNG SẢN

- CÁC CÁCH ĐỊNH GIÁ CỔ PHIẾU ĐƠN GIẢN

- BẢNG GIÁ ĐẤT MỚI 2025: CHÌA KHÓA CHO GIAO DỊCH BẤT ĐỘNG SẢN

- THẨM ĐỊNH GIÁ TÀU THUYỀN MỤC ĐÍCH VAY VỐN, THẾ CHẤP NGÂN HÀNG

- MỤC ĐÍCH CỦA VIỆC THẨM ĐỊNH GIÁ TÀI SẢN

- ĐỊNH CƯ NƯỚC NGOÀI CÓ CẦN THẨM ĐỊNH CHỨNG MINH TÀI SẢN

- Mục đích, vai trò của thẩm định máy móc, thiết bị

- INA THẨM ĐỊNH GIÁ TÀI SẢN ĐỘC LẬP – CHÍNH XÁC – UY TÍN – NHANH CHÓNG TRÊN TOÀN QUỐC

- Tại sao doanh nghiệp cần thẩm định giá trị dự án đầu tư?

- CHUẨN BỊ TỔ CHỨC ĐẠI HỘI CỔ ĐÔNG CÓ CẦN THẨM ĐỊNH GIÁ DOANH NGHIỆP

Gửi yêu cầu báo giá

Vui lòng chia sẻ với chúng tôi một số thông tin của bạn, chúng tôi sẽ liên hệ với bạn khi có yêu cầu